Đánh giá chung

Đánh giá chung

Công ty Cổ phần Bia Sài Gòn- Miền Trung được thành lập trên cơ sở hợp nhất 3 đơn vị: Công ty Cổ phần Bia Sài Gòn- Quy Nhơn, Công ty Cổ phần Bia Sài Gòn- Phú Yên, Công ty Cổ phần Bia Sài Gòn- Đắk Lắk theo Nghị quyết Đại hội đồng cổ đông hợp nhất ngày 20/09/2008 và chính thức hoạt động từ ngày 01/10/2008.

Công ty CP Bia Sài Gòn- Miền Trung là Công ty thành viên của Tổng Công ty CP Bia- Rượu- Nước giải khát Sài Gòn (SABECO), hoạt động chịu sự chi phối của SABECO qua:

- Quy định của pháp luật và Điều lệ của SABECO về mối quan hệ giữa Công ty mẹ và CÔng ty con;

- Cổ phần chi phố và thương hiệu Bia Sài Gòn;

- Định hướng phát triển và tiêu thụ sản phẩm.

Hiện nay, hoạt động sản xuất kinh doanh chính mạng lại doanh thu cho Công ty là sản phẩm bia các loại, bao gồm:

- Bia hợp tác sản xuất: bia chai Sài Gòn 355ml, 450ml

- Bia tự sản xuất: bia chai Lowen Pils 330ml, bia chai quy nhơn 330ml, bia hơi

- Sảm phẩm khác: nước uống đóng chai: Serepok, sapy, rượu Serepok, Nước ngọt pepsi , và một số sản phẩm mới sữa bắp và sữa gạo lức.

Chiến lược phát triển:

Công ty luôn bám sát định hướng do SABECO đề ra cũng như các đề án quy hoạch phát triển ngành của Bộ Công thương để có những kế hoạc kinh doanh phù hợp.

Định hướng cho những năm tiếp theo, Sau khi khai thác hết công suất hiện tại của các nhà máy. Đông thời, công ty sẽ tiếp tụ gia tăng sản lượng gia công mặt hàng nước giải khát cho PepsiCo trong năm 2016

Hiệu quả kinh doanh của Công ty phụ thuộc rất lớn vào sản lượng nhận hàng của Tổng Công ty SABECO cụ thể là Công ty TNHH MTV Thương mại Bia Sài Gòn, năm 2015 SABECO vẫn duy trì vị trí đứng đầu về thị phần bia ở Việt Nam chiếm 35%.

BÁO CÁO kết quả hoạt động kinh doanh 6 tháng đầu năm 2016 CTCP Bia Sài Gòn – Miền Trung (UPCoM: SMB)

Kết thúc 6 tháng đầu năm 2016, SMB đạt doanh thu và lợi nhuận là 430 tỷ và 41,62 tỷ đồng, tăng lần lượt là 20.78% và 27% so với cùng kỳ năm ngoái. Lý giải cho lợi nhuận tăng vọt là do sản lượng tiêu thụ Bia các loại 6 tháng đầu năm 2016 tăng 12.666 triệu lít so với cùng kỳ năm 2015 làm lợi nhuận gộp tăng 16,63 tỷ đồng thời chi phí tài tài chính giảm so với cùng kỳ -3,25 tỷ (lãi suất vay vốn lưu động bình quân 6 tháng đầu năm 2016 là 4.2% và cùng kỳ 2015 là 4.5%- 5%/năm; dài hạn lãi suất 6 đầu năm 2016 là 7,5%/năm và cùng kỳ 8,5%).

Lợi nhuận của SMB vẫn tăng trưởng dù thuế tiêu thụ đặc biệt tăng 5% trong năm 2016, điểm mấu chốt của SMB đáng chú ý là vay nợ ngân hàng liên tục giảm xuống. Cho thấy tình hình tìa chính của SMB hiện nay cực kỳ tốt. 3-4 năm liên tiếp sẽ trả hết sạch nợ, và tiềm lực từ Công ty mẹ Tổng công ty bia – rượu – nước giải khát Sài Gòn (Sabeco) có tới 8.190 tỷ đồng gửi kỳ hạn tại ngân hàng lấy lãi tính đến cuối quý 2/2016.

http://s.cafef.vn/sabeco-198395/khi-doanh-nghiep-mang-cuc-tien-nghin-ty-gui-ngan-hang-lay-lai.chn

Vốn điều lệ Công ty 298 tỷ và chưa lần nào tăng vốn từ năm 2008 tới nay, cổ phiếu rất đậm đặc. Năm 2015 SMb chi trả cổ tức 18% và năm 2016 khả năng cao trả 20% cổ tức.

Du lịch miền du mấy năm gần đây phát triển rất mạnh, lượng bia tiêu thụ tăng lên, ở Việt Nam Bia Sài Gòn đã trở thành thương hiệu,

Phân tích kỹ thuật

SMB Sau khi tích lũy hơn 8 tháng từ tháng 11 năm 2015 ở cùng đỉnh đang có 1 trend lên bền vững bắt đầu có khối lượng giao dịch từ đầu tháng 7 và cổ đông nội bộ liên tục đang ký mua vào. Khối lượng giao dịch của SMB vẫn tương đối ít do lượng cổ phiếu cô đặc;Tổng Công ty mẹ và lãnh đạo công ty nắm đa phần nên cổ phiếu các nhà đầu tư ngắn hạn hầu như không có, chứng tỏ SMB đang là cổ phiếu cực kỳ an toàn mua chi có thắng, cửa thua hầu như không có.

Khuyến nghị đầu tư:

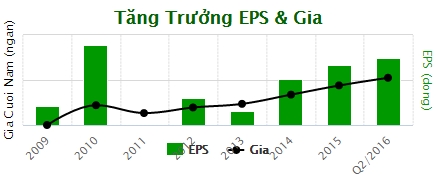

Dù P/E ở mức 9.1, EPS là 3.100đ chưa có lời nhiều nhưng SMB xứng đáng được trả giá cao

Sau khi nhóm RBS khuyến nghị mua SMB vùng giá 22- 23 đã tiệm cận giá mục tiêu thứ nhất là 28.

Với kết quả kinh doanh 6 tháng đầu năm chúng tôi mạnh dạn đưa ra khuyến nghị nhà đầu tư tiếp tục mua vào SMB vùng giá 27- 27.5 giá mục tiêu 39.5