Đánh giá chung

Công ty cổ phần Phát triển Đô thị Công nghiệp Số 2 là công ty nhà nước hoạt động trên lĩnh vực đầu tư phát triển cơ sở hạ tầng ở tỉnh Đồng Nai với vốn điều lệ tương đối thấp chỉ 107 tỷ đồng nhưng hoạt động hiệu quả. Tuy sử dụng đòn bẩy tài chính cao nhưng tỉ suất sinh lời ROE của công ty luôn giữ ổn định ở mức 20% hoặc cao hơn trong nhiều năm. Chi phí của công ty được quản lý tương đối hiệu quả bao gồm giá vốn hàng bán lẫn chi phí hoạt động.

Thu nhập của công ty được đảm bảo từ tiền cho thuê KCN của công ty mẹ và hoạt động xây lắp của công ty con. Tăng trưởng của công ty dựa vào hoạt động kinh doanh bất động sản và xây dựng cơ sở hạ tầng.

Nhìn chung, D2D là cổ phiếu tiềm năng có khả năng sinh lời ổn định và rủi thấp. Lợi thế doanh nghiệp Bên cạnh việc hoàn thành các dự án đang đầu tư, D2D tiếp tục nghiên cứu đầu tư thêm nhiều dự án mới nhằm tạo nguồn sản phẩm cung cấp cho thị trường trong những năm tiếp theo. Trong đó, D2D sẽ đầu tư vào các dự án mới như: Dự án chỉnh trang Đô thị và Khu dân dư phường Thống Nhất (Tp.Biên Hòa), Dự án Khu dân cư Lộc An (huyện Long Thành)… Và sắp tới họp đại hội đồng cổ đông lấy ý kiến bằng văn bản Xin chủ trương đầu tư dự án Trung tâm Hành chính – Văn hóa – Thương mại TP. Biên Hòa.

Cơ cấu cổ đông

Công ty có 2 cổ đông lớn nhất là:

– Tổng Công ty Phát triển Khu công nghiệp với tỷ lệ sở hữu 57.94%

– Quỹ Vietnam Property Holding với tỷ lệ sở hữu 6.33 %

Kết quả kinh doanh 6 tháng đầu năm 2016

Doanh thu ổn định qua các năm từ 2011 đến 2015, giá vốn ngày càng giảm. Vì thế lợi nhuận của doanh nghiệp tăng đều qua các năm

Kết quả hoạt động sản xuất kinh doanh của Qúy II năm 2016 so với cùng kỳ năm 2015 như sau:

Tổng lợi nhuận sau thuế Qúy II/2016 tăng đột biến 283% so với cùng kỳ năm trước ( Quý II/2015), lũy kế 6 tháng đầu năm 2016 hoàn thành 71,2% kế hoạch cả năm của doanh nghiệp đưa ra trong Đại hội cổ đông thường niên.

Nguyên nhân sau:

+ Doanh thu bán hàng và cung cấp dịch vụ Quý II/2016 đạt: 95,3 tỷ đồng tăng 31,8 tỷ đồng tương ứng 50% so với cùng kỳ năm 2015.

+ Chi phí lãi vay giảm mạnh từ 38,74 tỷ đồng Quý II/2015 xuống 1,36 tỷ đồng tương ứng giảm 96,5% so với cùng kỳ.

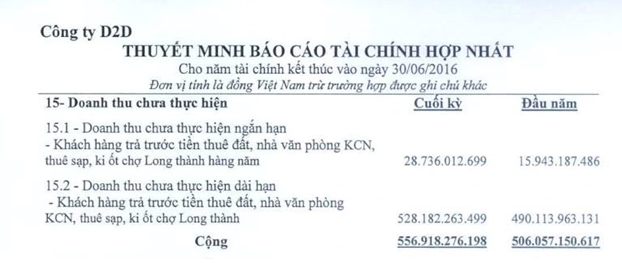

D2D nhiều người nhìn qua thì tưởng nó nợ nhiều nhưng thực tế thì D2D không vay ngân hàng 528 tỷ Doanh thu chưa thực hiện là khách hàng trả tiền trước để xây/ thuê khu công nghiệp;

+ Chi phí bán hàng giảm từ 2,2 tỷ đồng Quý II/2015 về 0 trong quý II/2016.

+ Chí phí quản lý doanh nghiệp giảm từ 17,3 tỷ đồng Quý II/2015 xuống 11,4 tỷ đồng tương ứng giảm 34,1%.

+ Thu nhập khác của Quý II/2016 là 555 triệu so với cùng kỳ là không có.

+ Chí phí khác giảm mạnh từ hơn 3 tỷ trong Quý 2/2015 xuống còn 198,5 triệu trong Quý 2/2016

Ngoài ra D2D có khoản doanh thu chưa thực hiện đảm bảo nguồn thu nhập chắc chắn vài năm tới, 2 quý liên tiếp tăng trưởng 50% lợi nhuận đến từ tăng biên lợi nhuận (giá thuê tăng hoặc khấu hao giảm)

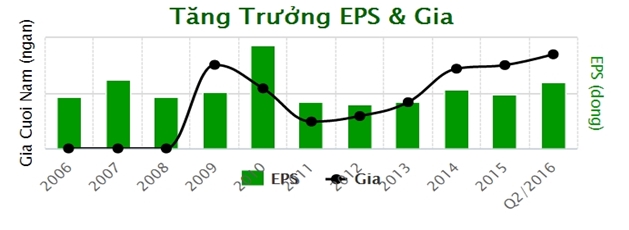

Với kết quả kinh doanh như trên, EPS của 4 quý gần nhất đạt 6013,5 đồng

Kế hoạch kinh doanh năm 2016 của Công ty cổ phần Phát triển Đô thị Công nghiệp Số 2

+ Doanh thu: 292 tỷ

+ Lợi nhuận trước thuế: 58,9 tỷ

+ Lợi nhuận sau thuế: 44,8 tỷ

+ Cổ tức bằng tiền mặt: 20%

Đánh giá về kỹ thuật :

D2D đi tích lũy kéo gần 2 năm từ 10/2014 -7/2016 , bắt đầu có thanh khoản vào từ cuối tháng 6/2016 và đã tăng trưởng gần 26% từ giá 34 lên giá 43. Xu hướng tăng trưởng D2D được hình thành rõ nét khi biên D2D ngày càng được mở và khối lượng ngày càng cải thiện.

Khuyến nghị đầu tư:

Công ty cổ phần Phát triển Đô thị Công nghiệp Số 2 có cơ cấu tài chính lành mạnh đảm bảo sự an toàn để đầu tư; chiến lược kinh doanh rõ ràng; lợi thế cạnh tranh tốt ở Đồng Nai; khối lượng cổ phiếu cô đặc; tình hình trả cổ 25% bằng tiền suốt 6 năm từ khi niêm yết.

Giải ngân D2D tại vùng giá 42.5- 43

Giá mục tiêu trung hạn : 55.000 đ/ cổ phiếu

Chuyện bên lề

Thời gian qua, chúng ta thấy cp D2D đang đà lên giá vì dòng tiền vào mạnh dựa trên kỳ vọng của NĐT về BCTC quý II của D2D thì rớt cái bụp vì sự bán ra KL lớn của Vietnam Property Holding. – VPH là một trong 2 quỹ đầu tư vào thị trường VN của SAM – do doanh nhân Nguyễn Thế Lữ – hay Louis Nguyễn đồng sáng lập và hiện giữ vai trò chủ tịch HĐQT và Tổng GĐ. Anh là một Việt Kiều Mỹ đã trở về VN làm việc cho nhiều tổ chức đầu tư trước khi đồng sáng lập ra SAM – Một Cty quản lý quỹ đầu tư với quỹ mô vốn nhỏ (Thành lập pháp nhân tại Quần đảo Cayman) – VPH như cái tên của nó, được thành lập nhằm đầu tư vào các cp BĐS niêm yết và chưa niêm yết tại VN, riêng với D2D, VPH rất hào hứng đầu tư vào DN này khoảng 2009-2010 với giá mua ở vùng 40-55K/1cp. Như vậy, sau nhiều năm đầu tư và ăn cổ tức khoảng 20-25% mỗi năm liên tục từ 2010 đến nay, cp này đã đem về lợi nhuận không thật sự lớn cho VPH. Tuy nhiên so sánh với nhiều cp khác mà chính VPH đã đầu tư cùng thời gian như C21, VCG, NBB……thì đây có thể coi là thành công vì sự biến động quá lớn của chỉ số VN-index và chính các cp BĐS tại thị trường VN. Và VPH chỉ đang hoạt động chốt lời dần dần tại D2D? Điều này hợp lý hơn bởi VPH đang niêm yết tại sàn Stutgatt – CHLB Đức, giao dịch bằng EURO. Mà đồng EURO đang giảm giá liên tục vài năm nay so với đồng VN, đô la Mỹ, và nhiều ngoại tệ khác, tạo cho khoản đầu tư của VPH vào D2D tự nhiên tăng lên mà chưa cần cp này tăng giá? Tạm kết luận là VPH bị đóng quỹ nên phải thoái vốn tại D2D và nhiều cp niêm yết, cũng như chưa niêm yết tại thị trường Việt Nam? Hoặc có thể VPH chốt lời một số cp để cân bằng danh mục đầu tư? Và nó không liên quan gì đến hoạt động sản xuất kinh doanh bình thường của D2D, đặc biệt là sau khi DN này phát hành BCTC quý II – 2016 với kết quả hết sức ấn tượng so với cùng kỳ năm ngoái. D2D sắp lên tầm cao mới Khi dự án không còn dừng lại ở 500-600 tỷ nữa Mà lên dự án 2.700 tỷ doanh thu (dự phóng 390 tỷ lợi nhuận) Dự án Trung tâm hành chính – thương mại – văn hóa của tp Biên Hòa.