Tổng quan

Tổng công ty CP Đường sông Miền Nam (Tên viết tắt: SOWATCO -SWC ) là doanh nghiệp nhà nước, trực thuộc Bộ Giao Thông Vận Tải với vốn điều lệ là 671.000.000.000 VNĐ. Trong đó vốn nhà nước chiếm 66,58% và 33,42% còn lại thuộc vốn của các cổ đông khác. Được thành lập vào năm 1975, đến nay công ty đã hoạt động và phát triển thành công các hoạt động kinh doanh đa ngành. Đặc biệt là các chuyên ngành vận tải thủy, xếp dỡ hàng hóa, cơ khí đóng tàu, tư vấn thiết kế và thi công công trình với bề dày kinh nghiệm hơn 35 năm khẳng định được vị thế và uy tín trên thị trường trong nước và quốc tế.

SWC là công ty nằm trong chuỗi M&A của doanh nghiệp Indo Trần với hệ thống các công ty logistics và vận tải nội địa cùng nhiều khối lượng tài sản có giá trị lớn, có giá trị. Những yếu tố quan trọng cần chú ý đến của SWC bao gồm:

- Chủ trương hiện thực hoá nhiều “Tài sản có giá trị”: Những tài sản hiện đang được SWC nắm giữ: Cổ phần trong cảng liên doanh VICT, cổ phần tại Sai Gòn Centre và cảng Long Bình. Hiện, công ty đã có kế hoạch cụ thể bán phần vốn sở hữu tại dự án Sài Gòn Centre. Giá trị sổ sách sau giao dịch bán tài sản trên dự kiến 18.971 đ/ cổ phiếu.

- Cơ cấu sở hữu công ty tập trung ở số ít cổ đông lớn: Nhóm cổ đông lớn liên quan tới Sotrans (hiện 51% cổ phần) và Indo trần (12%) hiện đang nắm tới 95,5% công ty. Mức giá mua đấu giá là 14.000 đ/ cổ phiếu và mức giá thoái của một số công ty (Bảo Việt Nhân Thọ) là 16.900 đ/ cổ phiếu. Như vậy, vai trò của cổ đông nhỏ ở công ty là không đáng kể và không có tiếng nói đối với các quyết định quan trọng của SWC.

- Bảng cân đối tài chính lành mạnh: Công ty có 168 tỷ tiền mặt và 58 tỷ đầu tư ngắn hạn (226 tỷ) trong khi đó vay nợ ngắn hạn chỉ là 62 tỷ. LNST thấp hiện tại là do các khoản đầu tư chưa sinh lời cao như tư vào Sài Gòn Centre.

- Triển vọng tăng trưởng từ cảng Long Bình: Cảng Long Bình ở vị trí thuận lợi để có thể tiếp nhận hàng hóa từ cảng Trường Thọ (Thủ Đức) phải di rời. Hiện cảng Trường Thọ đang thực hiện bốc xếp với công suất cao. Với số tiền dự tính sẽ có là 550 tỷ thì SWC hoàn toàn đủ khả năng để thực hiện dự án cảng Long Bình.

Hoạt động kinh doanh chính

Vận tải thủy, vận tải đường bộ: Thực hiện vận tải đường sông cho khu vực miền Nam và sang Campuchia, công ty có đội tàu lai dắt từ 750 – 4000 HP, đội xà lan công suất vận chuyển từ 16- 124 TEU. Doanh thu lai dắt 13,5 tỷ, doanh thu vận chuyển xà lan 28 tỷ, vận chuyển 181.000 TEU.

Vận hành cảng, bốc xếp, kho bãi:

- Cảng Long Bình là một cảng nhỏ nắm trên sông Đồng Nai với diện tích 20 ha, trong đó ICD 10 ha, có thể tiếp nhận và bốc xếp tàu có trọng tải từ 600- 5000 tấn. Hiện nay cảng Long Bình hiện hoạt động 1 triệu tấn xếp dỡ/năm, doanh thu cảng 48.9 tỷ/năm 2015. Cảng Long Bình hiện được quy hoạch để tiếp nhận xếp dỡ hàng hóa từ cảng Trường Thọ (Thủ Đức) sẽ di rời, hiện cảng Trường Thọ đang bốc xếp với sản lượng 12 triệu tấn/năm (gấp gần 2 lần cảng VICT hiện tại).

- Cảng VICT: là cảng liên doanh giữa SWC và phía đối tác nước ngoài là Mitorient (liên doanh giữa NOL của Singapore và Mitsui của Nhật Bản). Phần vốn góp của SWC là 5.9 triệu USD/16 triệu VĐL, ~ 37% VĐL. Cảng có quy mô nhỏ, trên diện tích 20 ha, trong đó kho CFS là 8306 m2, bãi container 117.000 m2. Cảng có thể tiếp nhận tàu 25.000 DWT. Đây là cảng có công suất hoạt động thứ 2 của khu vực Hồ Chí Minh. Công suất xếp dỡ năm 2014 là 7 triệu tấn., số tàu đón là 843 tàu. Theo báo cáo từ SWC thì cảng này đang đóng góp 25 tỷ LN vào SWC (như vậy VICT đạt lợi nhuận 68 tỷ/năm trên vốn đầu tư 400 tỷ).

Hoạt động kinh doanh 2015 và kế hoạch 2016

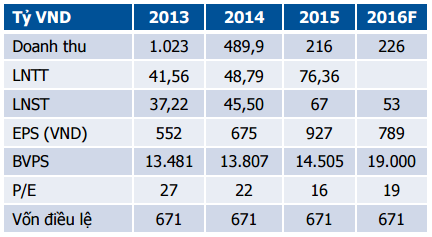

- Năm 2015: Doanh thu 239 tỷ, LNST 67 tỷ trong đó LNG là 49 tỷ (gấp đôi cùng kỳ là 24 tỷ), Lợi nhuận tài chính 17 tỷ (giảm 14 tỷ so với cùng kỳ), LN từ công ty liên doanh là 24 tỷ (tăng 7 tỷ so với cùng kỳ). Tổng nguồn vốn 1123 tỷ trong đó nợ phải trả 150 tỷ, VCSH 973 tỷ).

- LNST có đóng góp 14 tỷ bởi hoàn nhập các khoản trích trước và khoản hoàn nhập chi phí đất 7 tỷ. Không tính 2 khoản hoàn nhập trên thì LNG chỉ tăng 4 tỷ.

- Năm 2016: tổng doanh thu 226 tỷ, trong đó vận tải 55 tỷ, khai thác cảng 42 tỷ, kinh doanh thương mại 46 tỷ, hoạt động tài chính 57 tỷ

- LNST 53 tỷ, Cổ tức dự kiến 6 % (chưa tính tới LNST từ việc thoái vốn tại Saigon Centre).

Dự án Sài Gòn Centre

Cao ốc này là một liên doanh giữ SWC, RESCO và KEPPEL LAND. Hiện SWC đang nắm giữ 16% của công ty liên doanh quản lý dự án. Giai đoạn 1 của dự án gồm 3 tầng TTTM, 11 tầng văn phòng hạng A và 89 căn dịch vụ cao cấp. Giai đoạn II hiện đang xây dựng với vốn đầu tư 160 tr. USD bao gồm tòa nhà 45 tầng trong đó có 7 tầng TTTM, 40.000 m2 văn phòng hạng A và 200 căn hộ cho thuê cao cấp.

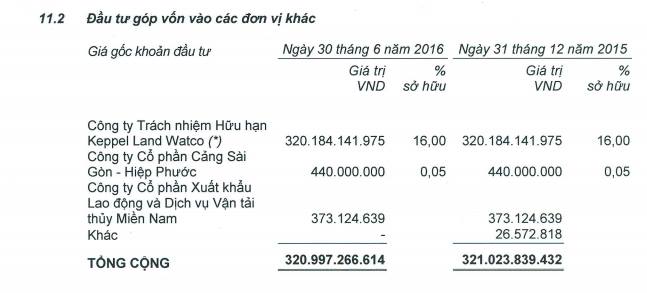

Phần vốn của SWC theo giá trị ghi sổ ghi nhận gần nhất (30/06/2016) là 320 tỷ ~ đánh giá giá trị của dự án là 2187 tỷ. Theo thông tin từ ĐHCĐ thì định giá độc lập cho phần vốn của SWC tại dự án là gần 846 tỷ, lợi nhuận thoái vốn là hơn 500 tỷ đồng

Vì vậy, RBS dự báo KQKD quý 3/2016 sắp tới của SWC sẽ phản ánh khoản lợi nhuận rất “khủng” này, tạo động lực tích cực cho diễn biến giá của SWC.

Chưa dừng lại ở đó, cộng với khoản lợi nhuận chưa phân phối lên tới 221 tỷ, không loại trừ khả năng thời gian tới cổ đông SWC sẽ nhận thêm nhiều thông tin “khủng không kém” về cổ tức năm 2016 này.

Tính đến hết phiên giao dịch 07/10/2016, giá cổ phiếu SWC đã tăng 1,8% lên mức 17.200đ/cp. So với thời điểm 01/09/2016 với mức giá 15.000đ/cp, SWC đã có mức tăng khá tốt là 14,7%.

Rủi ro hoạt động kinh doanh

- Hoạt động kinh doanh chính (xếp dỡ, lai dắt) có biên lợi nhuận gộp thấp. Tuổi đời các phương tiện thủy cao: sà lan vận chuyển container 13/18 chiếc tuổi đời trên 12 năm, tài lai dắt 5/6 chiếc > 10 năm.

- Container có xu hướng đi theo đường bộ nên sản lượng vận chuyển container bằng sà lan tại VICT giảm gần 600 TEU/tháng.

- Diện tích khai thác cảng Long Bình = 35%, có câu hỏi về việc một dự án khác chồng lên dự án Long Bình của SWC khi một dự án cảng 47,5 ha, tổng mức đầu tư 4.600 tỷ chồng lấn lên khu vực cảng Long Bình. Tuy nhiên, với động thái tiếp tục triển khai cảng cạn ICD thì có thể thấy rủi ro này là không đáng kể.